飲食店・飲食事業のM&A・譲渡のサポートを行う飲食M&A by 飲食店.COMが、2020年に店舗・事業売却を検討した事業者の傾向を調査した。

今回の調査では、関東地方の一都三県(東京都、神奈川県、千葉県、埼玉県)を中心に、業態、店舗の広さ、階数での閉店相談割合の推移をもとに、20年の閉店を検討した飲食店の実態をまとめた。

調査対象・期間は、「飲食M&A by 飲食店.COM」及び「居抜き情報.COM」へ相談のあった飲食事業・店舗の閉店・売却相談から算出しており、2020年1月1日~2020年12月31日と、前年の2019年1月1日~2019年12月31日のデータを比較している。

20年は新型コロナウイルスの感染拡大による緊急事態宣言の発出、外出の自粛や、リモートワークの普及などが影響し、前年とは異なる傾向が多く見られたという。

■都内中心部の閉店相談割合が増加傾向

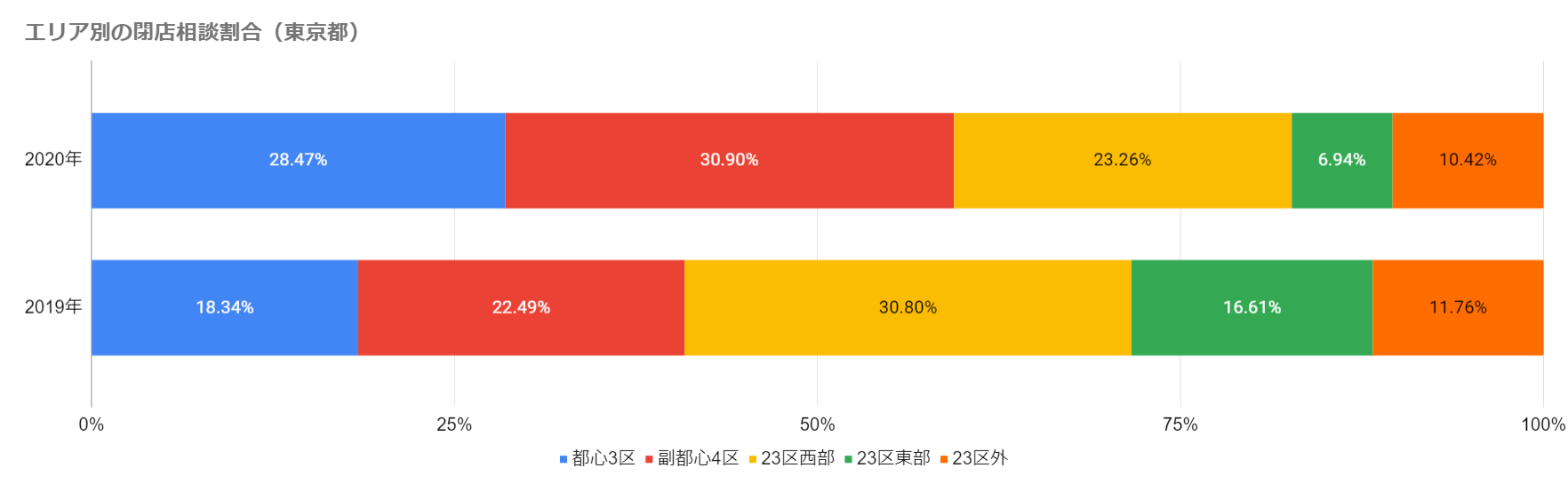

20年の東京都内で運営する飲食店の閉店相談は、前年に比べ、都心3区(千代田区、中央区、港区)、副都心4区(渋谷区、新宿区、豊島区、文京区)の割合が上昇する結果になった。

中でも上昇率が大きかったのは渋谷区(前年比8.41%増)、港区(前年比5.68%増)、中央区(前年比3.05%増)だった。

これらに該当するエリアは、区内各駅の中でビジネス立地・商業立地が広範囲を締めており、20年4月の緊急事態宣言後の各企業のリモートワーク・商業施設、店舗の営業自粛の影響を強く受けていると考えられる。

また、歌舞伎町などの繁華街が存在する新宿区は前述した3区に次ぐ上昇率となった。

エリア別の閉店相談割合(東京都)

上記のエリアに比べ、23区西部(品川区、目黒区、大田区、世田谷区、中野区、杉並区、練馬区、板橋区、北区)と23区東部(足立区、葛飾区、荒川区、台東区、墨田区、江東区、江戸川区)は下降傾向となる。

この傾向については、都心3区、副都心4区の閉店相談数の増加によって、他エリアの占有率が低下したことも影響しているが、台東区(前年比3.16%減)、大田区(前年比2.76%減)、江戸川区(前年比2.75%減)、北区(前年比2.74%減)の4区については3%前後の減少率となり、例年より閉店相談数自体も減少している。

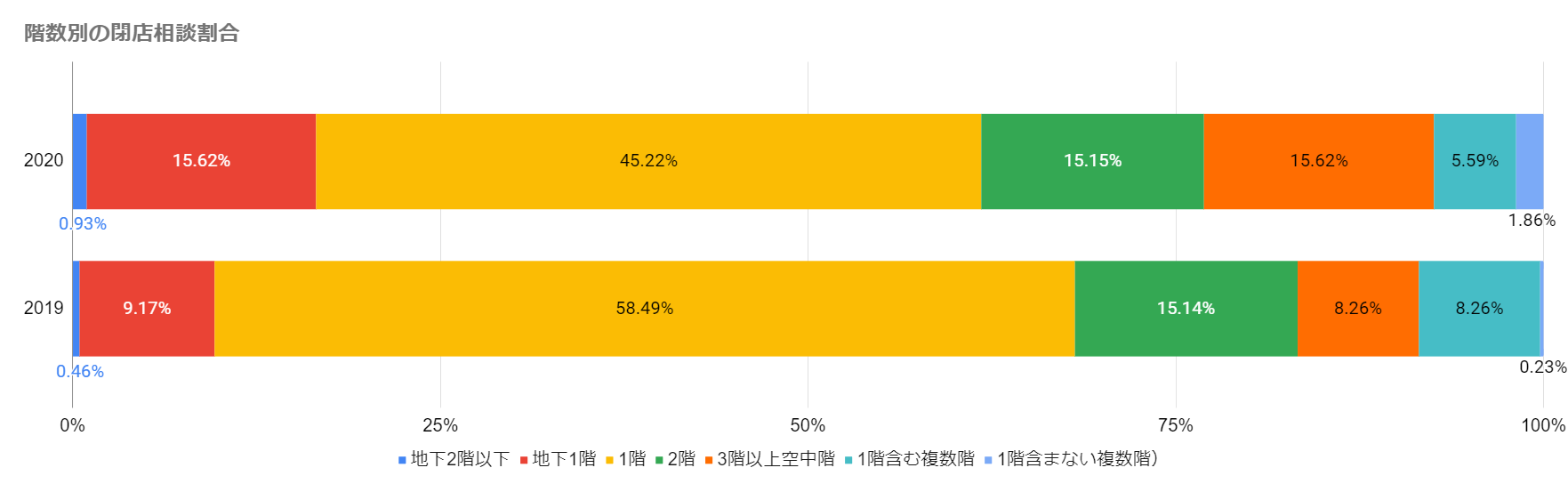

■空中階、中型・大型店舗の閉店相談割合が上昇傾向

20年の閉店相談については、店舗の階数によっての傾向にも一定の変化が見られた。1階の店舗の閉店相談割合が前年に比べ、マイナス13%となり大きく減少傾向となった。他の階層については、1階を含まないものはすべて上昇していた。

特に、3階以上の空中階店舗(前年比7.36%増)と地下1階店舗(前年比6.44%増)の増加率は大きく、前述してきたコロナ禍での集客力低下が大きく影響しているようだ。

階数別の閉店相談割合

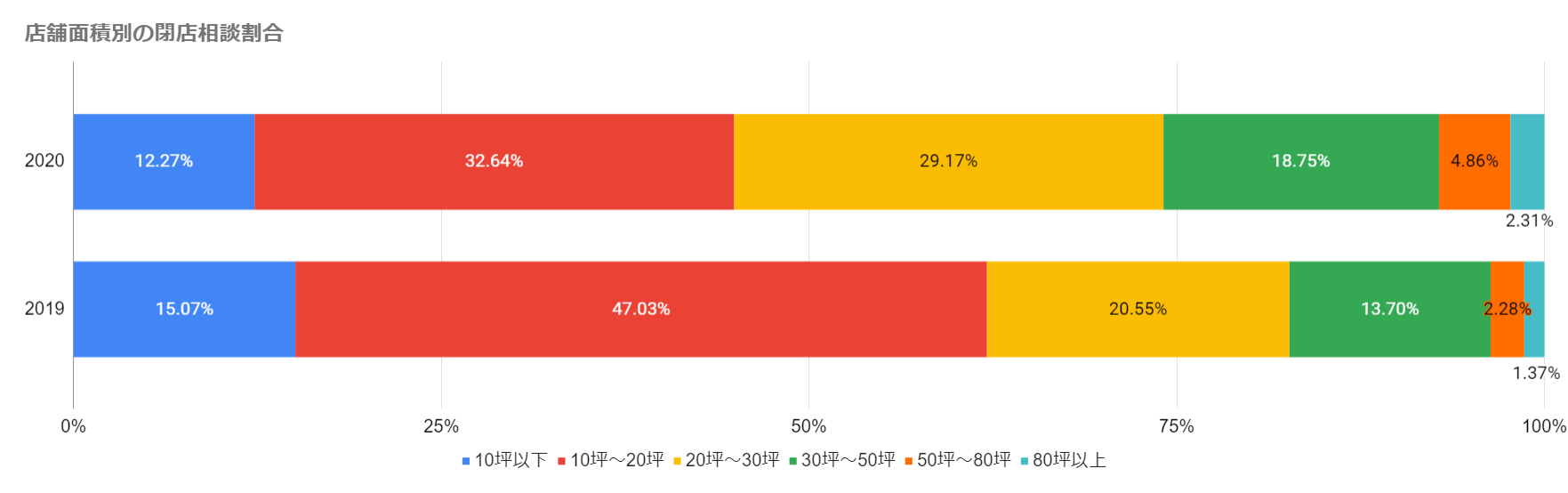

また、20坪以上の店舗の閉店相談が多くなるという結果となった。特に顕著だったのは20~30坪の店舗(前年比8.6%増)と30~50坪の店舗(前年比5.0%増)となり、次いで50坪~80坪の店舗(前年比2.5%増)となった。

閉店相談が多くなった店舗の傾向としては、30~50席以上の客席を持つ中規模、大規模な店舗が挙げられ、それに反して10坪~20坪の店舗(前年比マイナス14%)、10坪以下の店舗(前年比マイナス2.7%)となり、小規模店の閉店相談割合は前年に比べて低下するという結果になった。

店舗面積別の閉店相談割合

店舗の坪数についてのデータと照らし合わせると、「中規模または大規模の1階以外店舗」の閉店相談割合が上昇の傾向にある。

この傾向については、「団体客や大人数のグループをメインに集客するような業態の飲食店に多くあてはまり、それらの業態はオフィス立地、商業立地の客数減少も相まって、店舗運営に大きな影響を及ぼした」(同社)と推測する。

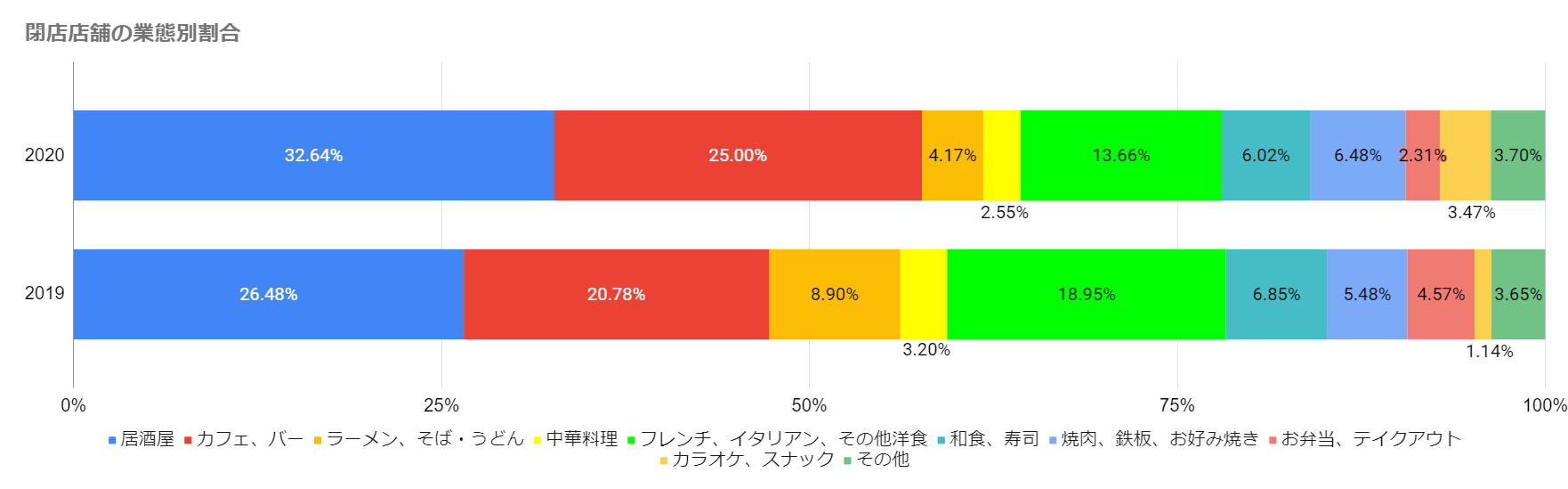

■団体・グループ客を集客している業態は前年に比べ閉店割合が上昇傾向

20年の業態別の閉店相談割合について、前年に比べ居酒屋、カフェ・バー、カラオケ・スナックの3業態の割合が上昇するという結果となった。

居酒屋(前年比6.15%増)、カフェ・バー(前年比4.22%増)と、特にこの2業態は5%前後の上昇がみられた。カラオケ・スナック(前年比2.33%増)と比較しても、大きな変動であると考えられる。

閉店相談店舗の業態別割合

サラリーマン・グループ客向けの居酒屋や、オフィス街にあるカフェなどは、感染拡大による時短営業要請や、周辺オフィスに勤務していたオフィスワーカーのリモート化などの影響により、営業難に陥るケースが増えているようだ。

カラオケ、スナックなども感染予防の為の3密防止方針や短縮営業が影響を及ぼした結果、閉店相談率が高まる原因になったと考えられる。

■常連客が付きやすい業態・「おひとり様」向けの業態は変化が見られず

前述の3業態と異なり、上述した影響をあまり受けていない業態は、ラーメン・そば・うどん(前年比マイナス4.7%)、フレンチ・イタリアン・その他洋食(前年比マイナス5.29%)、お弁当、テイクアウト(前年比マイナス2.25%)となった。

フレンチ・イタリアンなどの洋食系業態については、①居酒屋などと異なりアルコールメインの業態ではなく、食事を目的とした飲食店が多い②商業立地だけではなく、住宅立地でも集客しやすい③常連客を獲得しやすい──などの理由により、閉店相談率の上昇が抑えられているのではないかと考えられる。

ラーメン・そば・うどんなどの業態については「おひとり様」需要が高まっていることもあり、例年に比べ閉店傾向は抑えられているように見られる。

また、住宅立地の駅周辺でも、リモート化や飲み会需要の減少、時差出勤で帰宅時間が早まるなどのきっかけにより、利用機会が増えていることも考えられる。

弁当・テイクアウト業態については、Uber Eatsなどデリバリー系事業の需要拡大や、「おうち時間」確保のためのテイクアウト需要の高まりにより、事業継続しやすい環境が作られてきている。

同社は、「21年以降、テイクアウト・デリバリー事業を主とする事業者が増えることが考えられ、それに合わせて同業態の閉店数が増加することも考えられるが、これらの好調トレンドはしばらくの間維持するのではないか」と推測する。